В Воронеже, набирает популярность Ипотека с субсидированием.

Откуда появилась и как работает?

Застройщик и банк заключают соглашение на условиях, при которых клиент (покупатель) получает льготную ставку, ниже базовой, по ипотеке на время. Это может быть период до ввода в эксплуатацию дома, на полгода, год или на весь срок ипотеки. Застройщик в этом случае поднимает стоимость квартиры на 10-15%. Если срок льготной ставки короткий, полгода-год, стоимость квартиры может остаться прежней.

Застройщик и банк заключают соглашение на условиях, при которых клиент получает льготную, ниже базовой, ставку по Ипотеке.

Кому выгодно?

Застройщику нужны продажи для получения прибыли, банку тоже нужны продажи, чтобы заработать на процентах. Застройщик заключая соглашение с банком, платит ему комиссию, но тут же закладывает её (или её часть) в стоимость объекта.

Получается, что клиент покрывает комиссию, которую застройщик должен банку по сделке за счёт удорожания квартиры.

Где плюсы?

• плюс, если брать квартиру на долгий срок, то за счёт низкой ставки переплату по процентам можно уменьшить в 4 и более раза, что с верхом покрывает удорожание на этапе покупки. В каждом конкретном случае, просчитывается индивидуально.

• ежемесячный платёж ниже, чем при стандартной программе "господдержки" на покупку квартиры от застройщика.

Из минусов.

• деньги на первоначальный взнос нужны сейчас, соответственно, чем выше стоимость квартиры, больше сумма первоначального взноса.

• для покупки в ипотеку готового (дом сдан/введён в эксплуатацию) объекта недвижимости, требуется отчёт об оценке в котором рассчитывается рыночная стоимость жилья на текущий момент. В случае с завышением застройщиком стоимости Квартиры при покупке, у оценщиков возникает сложность в составлении отчета со стоимостью превышающей реальную на 15%, так как они ориентируются не только, на стоимость аналогичных объектов в рекламе, но и другие показатели на которые невозможно влиять искусственно. И даже если такой "финт" удался, банк не принимает такие отчеты или урезает рыночную стоимость, так как у каждого банка свой оценочный отдел верификации. Банку важно принять в залог объект соответсвующий цене рынка, чтобы в случае неоплаты кредита, банк мог его реализовать по рыночной стоимости и вернуть свои деньги.

• Если банк принял, но урезал стоимость в отчет, то при условии, что банк выдает только 85% от рыночной стоимости полученной в отчете, вам придется увеличить первоначальный взнос.

Кому подойдёт?

Все индивидуально. Решений много и зависят они от набора исходных данных:

- сумма первоначального взноса

- наличие сертификатов

- возраст заемщика

- размер дохода

- официальный или нет

- нагрузки по действующим кредитам

- качество кредитной истории.

Поэтому, чтобы точно вы получили лучшие условия, сэкономили на переплате и получили комфортный ежемесячный платеж, нужно обратиться к нам за бесплатной консультацией. Наш номер 8 (800) 300-83-60 звонок по России бесплатный.

Мы соберём конструктор сделки по всем этапам:

• подберём объект с учетом всех скидок (не все объекты подходят, не во всех банках, поэтому к нам)

• просчитаем выгоду и поможем одобрить ипотеку

• юрист проведёт сделку до получения права собственности на квартиру.

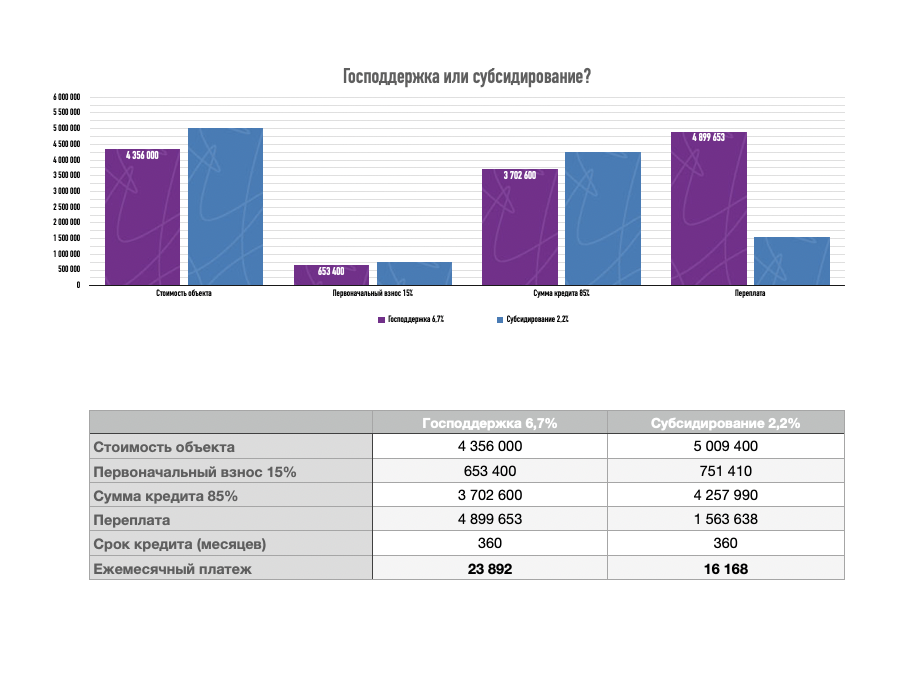

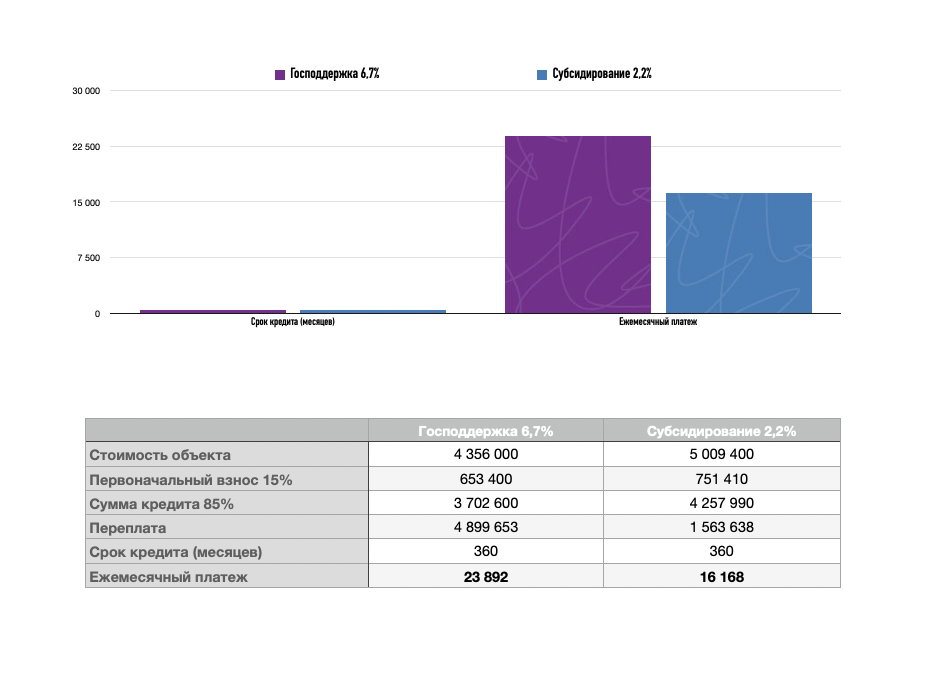

Пример сравнения выгоды ипотеки "господдержки" и с субсидированием читайте или смотрите в картинках.

Программа "Господдержки"

Стоимость объекта

4 356 000 ₽

Первоначальный взнос

15% = 653 400 ₽

Сумма кредита

3 702 600₽

Ставка по кредиту

6,7%

Срок кредита

30 лет

Ежемесячный платеж

23892 ₽

Переплата

4 899 653 ₽

Программа с субсидированием

Стоимость объекта

5 009 400 ₽

Первоначальный взнос

15% = 751 410 ₽

Сумма кредита

4 257 990 ₽

Ставка по кредиту

2,2 % (на весь срок)

Срок кредита

30

Ежемесячный платеж

16 168 ₽

Переплата

1 563 638 ₽