Ипотека траншами: как это работает и почему может быть выгодно.

Скажу сразу, что в Воронеже траншевую ипотеку практически не найти. Только некоторые застройщики работают с этим продуктом.

В чем особенность?

Траншевая ипотека - это та же ипотека, только деньги здесь в отличие от обычного кредита выдаются частями или траншами. Ипотека как будто разбивается на несколько частей.

В основном такая ипотека предоставляется на строящиеся объекты, новостройки.

В чем особенность?

Траншевая ипотека - это та же ипотека, только деньги здесь в отличие от обычного кредита выдаются частями или траншами. Ипотека как будто разбивается на несколько частей.

В основном такая ипотека предоставляется на строящиеся объекты, новостройки.

Давайте рассмотрим на реальном примере:

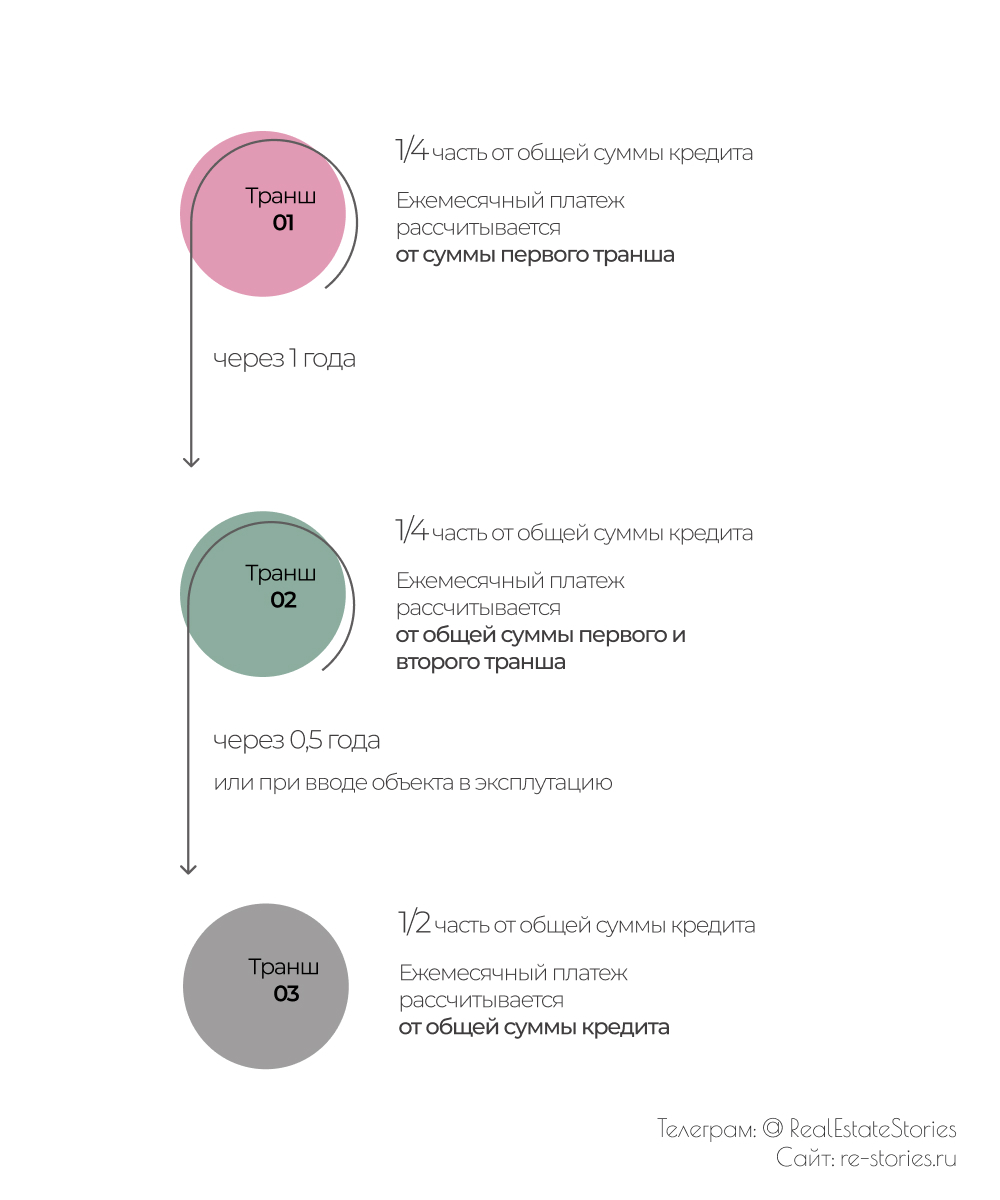

Клиенту одобрили кредит 4 млн. сроком на 30 лет под 5,5% (с субсидированием).

В день подписания кредитного договора, банк выдаст не всю сумму, а часть, согласно договоренностям между банком и застройщиком.

В нашем варианте первый транш выдается в размере 1/4 части кредита, то есть 1 млн. руб. сроком на 1 год. И поэтому, ежемесячный платеж рассчитывается не с 4 млн. руб, а с 1 млн. руб. На протяжении первых 12 месяцев сумма ежемесячного платежа составит 5 678 рублей вместо 22 712 рублей..

Через год, банк выдаст второй транш (следующую 1/4 часть) в размере 1 млн.руб. еще на пол года. Таким образом ежемесячный платеж увеличивается до 12 086 рублей, так как рассчитывается уже не с одного, а с двух миллионов. Но всё еще намного меньше, чем если бы вы сразу оформили в кредит все 4 млн. руб.

Оставшаяся 1/2 часть одобренного кредита третий транш, выдается через 6 месяцев после выдачи второго транша или при вводе объекта в эксплуатацию, в зависимости от того, какое событие наступит раньше.

Получается, за первые 1,5 года можно серьезно сэкономить на переплате процентов.

В нашем варианте первый транш выдается в размере 1/4 части кредита, то есть 1 млн. руб. сроком на 1 год. И поэтому, ежемесячный платеж рассчитывается не с 4 млн. руб, а с 1 млн. руб. На протяжении первых 12 месяцев сумма ежемесячного платежа составит 5 678 рублей вместо 22 712 рублей..

Через год, банк выдаст второй транш (следующую 1/4 часть) в размере 1 млн.руб. еще на пол года. Таким образом ежемесячный платеж увеличивается до 12 086 рублей, так как рассчитывается уже не с одного, а с двух миллионов. Но всё еще намного меньше, чем если бы вы сразу оформили в кредит все 4 млн. руб.

Оставшаяся 1/2 часть одобренного кредита третий транш, выдается через 6 месяцев после выдачи второго транша или при вводе объекта в эксплуатацию, в зависимости от того, какое событие наступит раньше.

Получается, за первые 1,5 года можно серьезно сэкономить на переплате процентов.

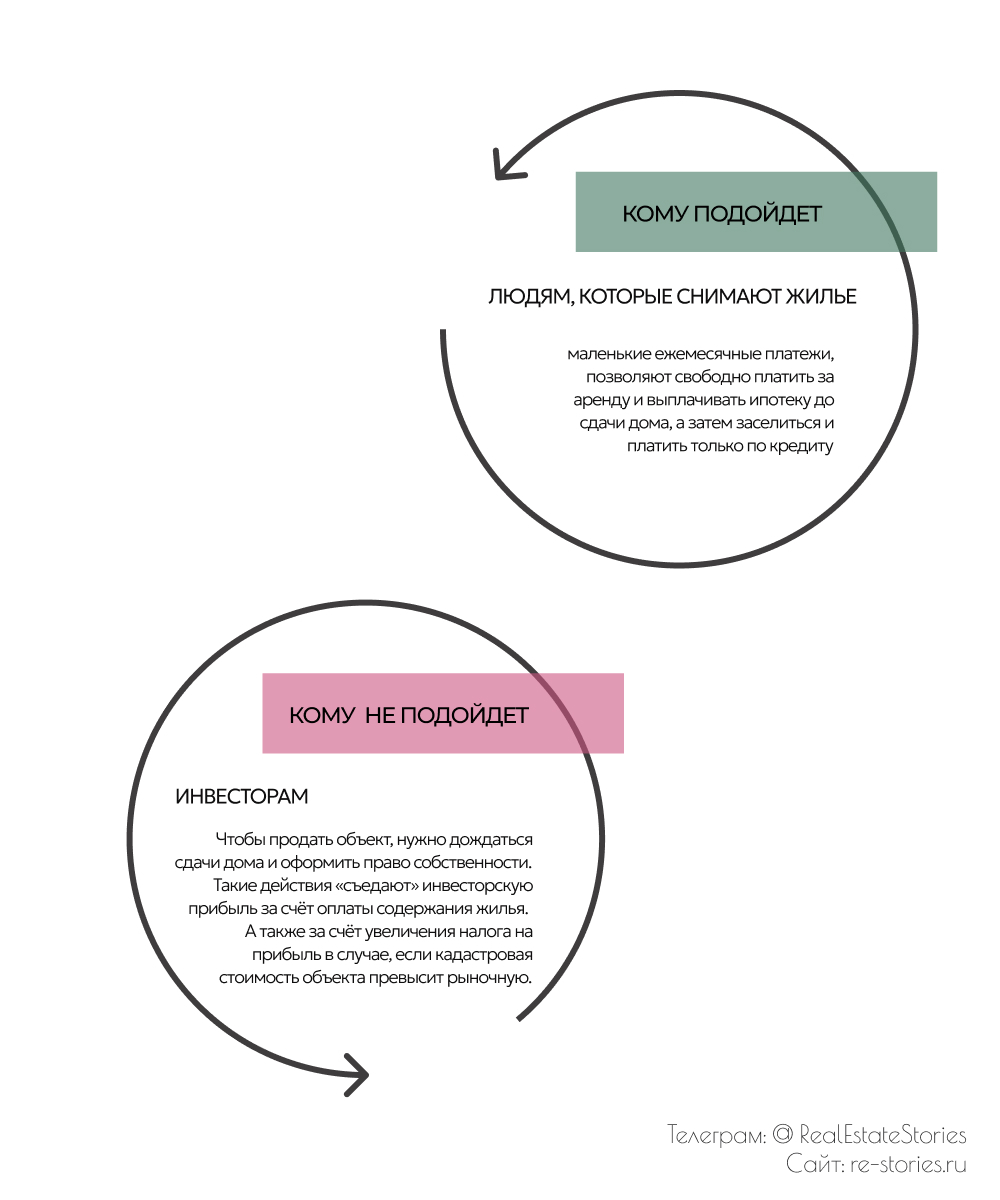

Кому подойдет такая ипотека?

Траншевая ипотека, идеально подходит для тех, кто снимает жильё.

Маленькие ежемесячные платежи по кредиту до сдачи дома, дают возможность не напрягаясь платить за аренду жилья и параллельно оплачиваете ипотеку. Когда дом вводится в эксплуатацию и можно заселиться, подходит время полной стоимости кредита, ежемесячный платёж возрастает, а оплата за съёмное жильё обнуляется.

Маленькие ежемесячные платежи по кредиту до сдачи дома, дают возможность не напрягаясь платить за аренду жилья и параллельно оплачиваете ипотеку. Когда дом вводится в эксплуатацию и можно заселиться, подходит время полной стоимости кредита, ежемесячный платёж возрастает, а оплата за съёмное жильё обнуляется.

А для кого траншевая ипотека не лучший выбор?

Траншевая ипотека не подходит инвесторам, которые вкладывают средства на фундаменте строительства объекта и перепродают его до ввода в эксплуатацию.

Дело в том, что нельзя совершить уступку права требования до выплаты последнего транша.

Чтобы продать объект, нужно дождаться сдачи дома и оформить право собственности.

Такие действия «съедают» инвесторскую прибыль за счёт оплаты содержания жилья. А также за счёт увеличения налога на прибыль в случае если кадастровая стоимость объекта превысит рыночную.

Этот же минус относится и к тем случаям, когда вам срочно понадобились деньги или вы не хотите больше платить по кредиту.

Дело в том, что нельзя совершить уступку права требования до выплаты последнего транша.

Чтобы продать объект, нужно дождаться сдачи дома и оформить право собственности.

Такие действия «съедают» инвесторскую прибыль за счёт оплаты содержания жилья. А также за счёт увеличения налога на прибыль в случае если кадастровая стоимость объекта превысит рыночную.

Этот же минус относится и к тем случаям, когда вам срочно понадобились деньги или вы не хотите больше платить по кредиту.

Вы не можете продать объект пока все транши не будут выданы.

Главные преимущества траншей ипотеки:

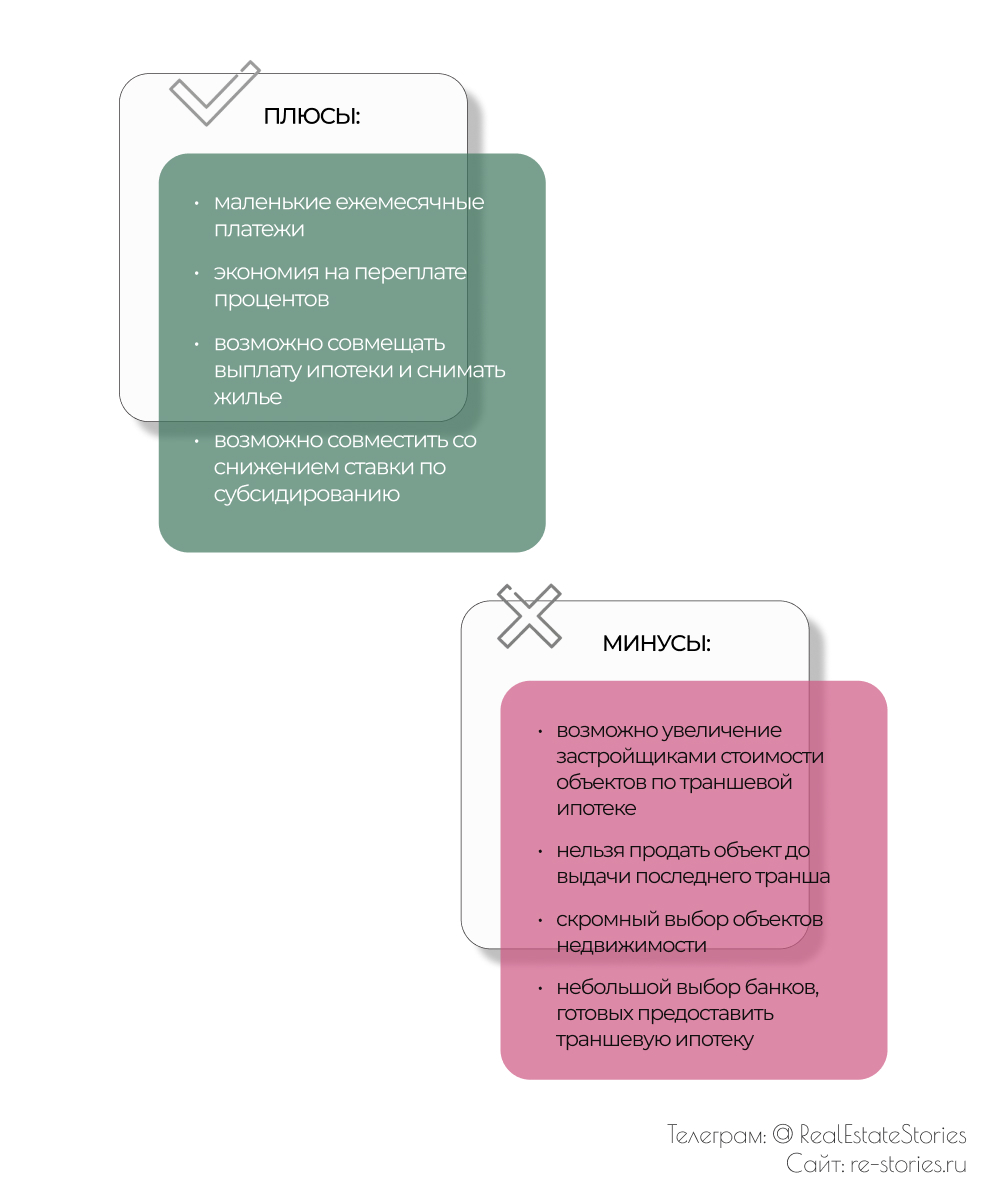

✅ Маленькие ежемесячные платежи до сдачи дома в эксплуатацию.

✅ Экономия на переплате процентов по ипотеке.

✅ Дает возможность свободно одновременно снимать жильё и платить ипотеку.

✅ Есть возможность совместить со снижением ставки по субсидированию (как снизить ставку по субсидированию читайте здесь)

✅ Маленькие ежемесячные платежи до сдачи дома в эксплуатацию.

✅ Экономия на переплате процентов по ипотеке.

✅ Дает возможность свободно одновременно снимать жильё и платить ипотеку.

✅ Есть возможность совместить со снижением ставки по субсидированию (как снизить ставку по субсидированию читайте здесь)

К основным минусам относятся:

❌ Некоторые застройщики увеличивают стоимость объектов по траншевой ипотеке.

❌ Нельзя продать объект до выдачи последнего транша.

❌ Очень ограниченный выбор новостроек.

❌ Малое количество банков на выбор, которые готовы предоставлять траншевую ипотеку.

❌ Некоторые застройщики увеличивают стоимость объектов по траншевой ипотеке.

❌ Нельзя продать объект до выдачи последнего транша.

❌ Очень ограниченный выбор новостроек.

❌ Малое количество банков на выбор, которые готовы предоставлять траншевую ипотеку.

💡Можно использовать материнский капитал, как в первоначальный взнос, так и в погашение ипотеки.

Чтобы рассчитать ипотеку, напишите мне свой запрос. При расчетах рассмотрю возможные варианты по снижению ежемесячного платежа и предложу наиболее выгодные условия.